来年からの新NISAで業績が伸びると期待しているSBIGAM(SBIグローバルアセットマネジメント(株))の第2四半期決算、順調なのでPTSで買い増し発注した。ストック型の収益の安定した伸び、連続増配、新NISA関連であること、仮想通貨「XRP」の株主優待が500株で1万円分あり実質利回りが高いことなどを考えればもっと評価されるべき。

まず、全体の売り上げと利益だが決算短信が示す通り売上22%、純利益18%と素晴らしい。

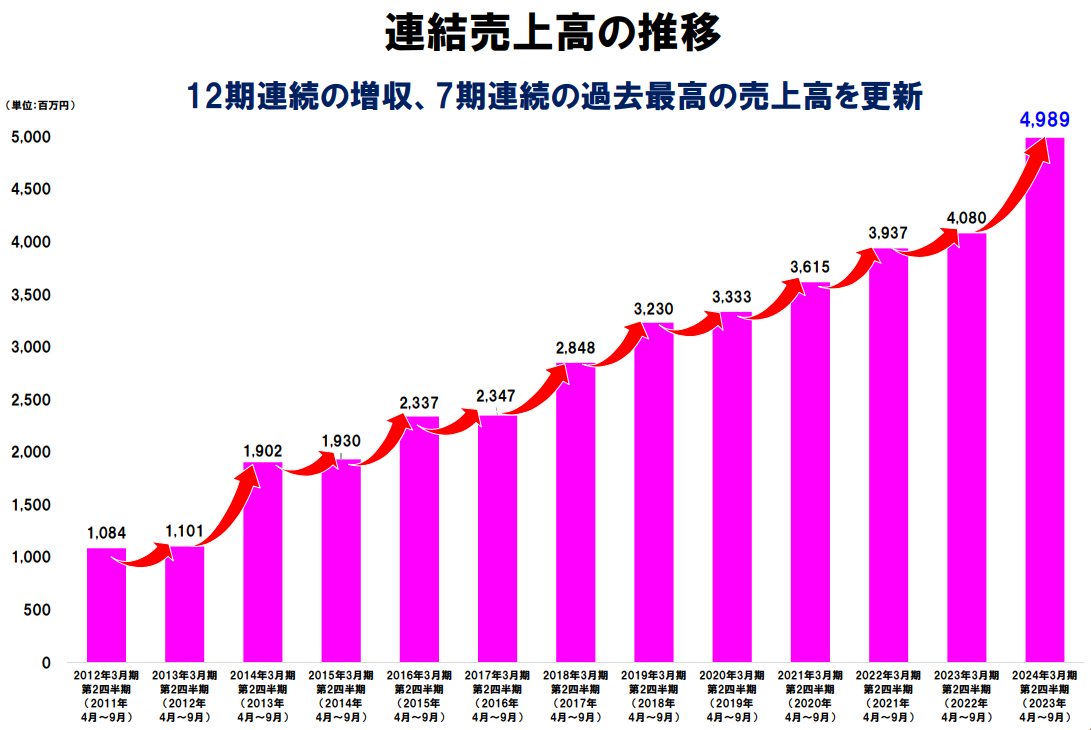

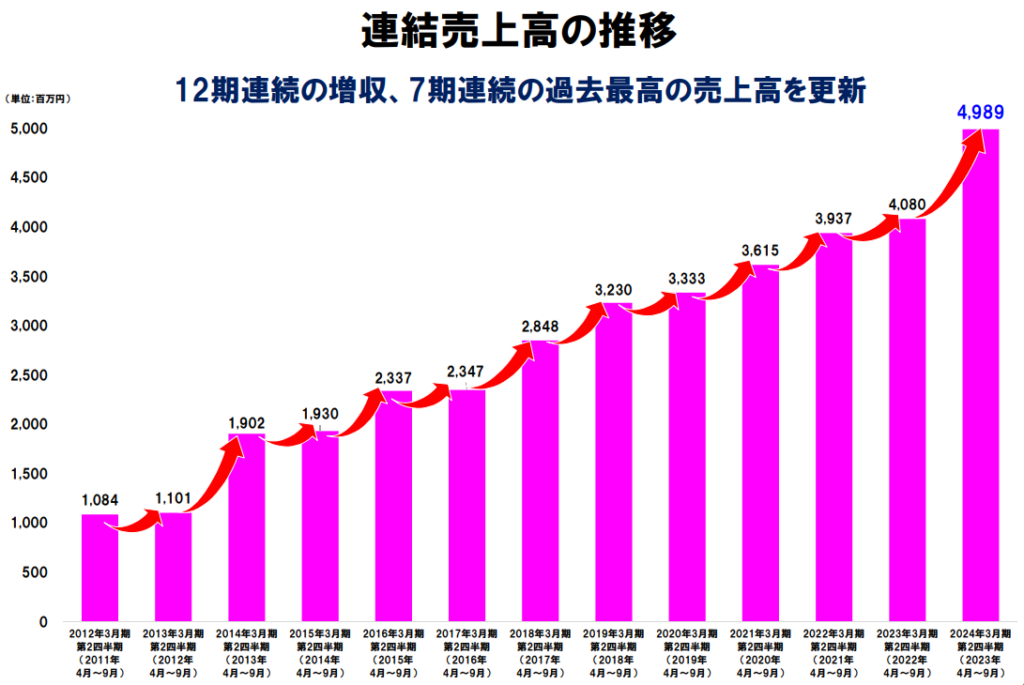

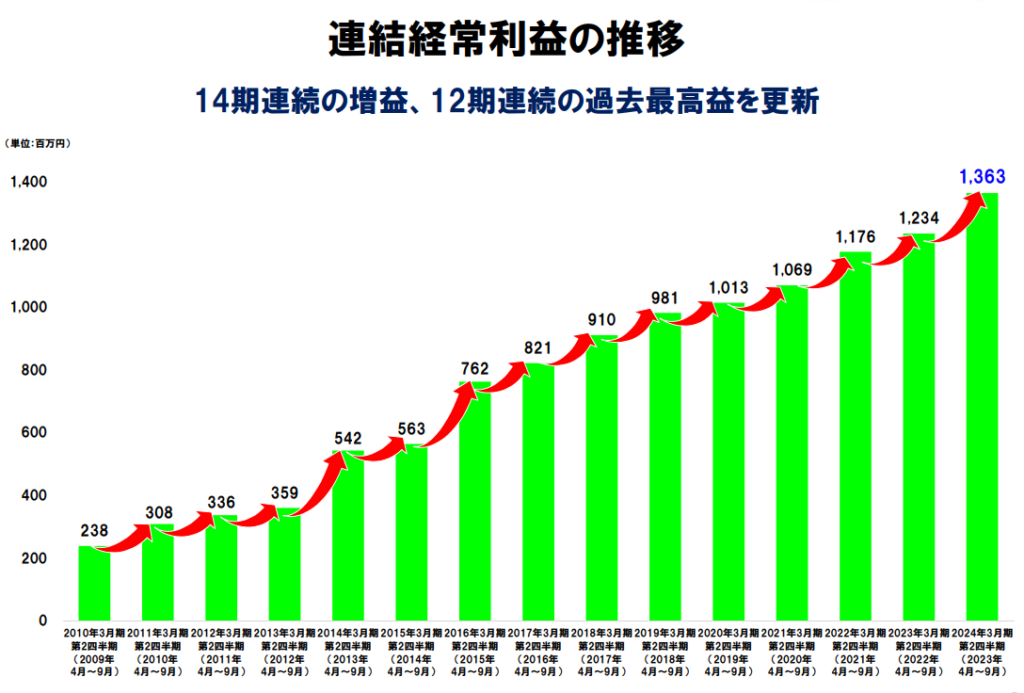

説明資料でも売上、経常利益ともきれいな右肩上がりであることが示されている。

中間の増配はすでに発表済みであるが、純利益の伸びがこの調子であれば下期も増配を期待したいところだが、昨年度は特別利益にブランド返還収入を8,000百万円計上があり3円の記念配当があった。この為、下期これを上回る増配は厳しいところだが、9月19日「余剰金の配当(中間配当)の増配のお知らせ」では14期連続増配、中間配当も5期連続増配と説明しているので、このペースの業績なら連続増配の記録を維持するために下期も去年と同じ12.75円は出してくれるのではないか。その場合は配当性向が100%くらいになり、それを嫌う投資家もいるだろうが、自己資本比率が87%で且つ資産内容もよいので、利益をこれ以上貯めこむ必要はなく問題ないと考える。

9月19日「余剰金の配当(中間配当)の増配のお知らせ」から抜粋

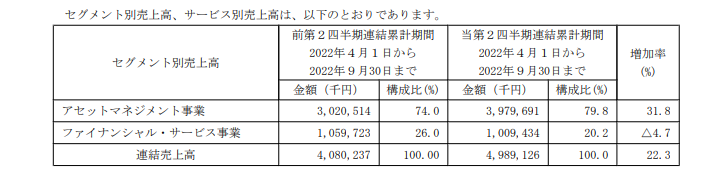

次に注目するのは、セグメント別売上で運用報酬が中心のアセットマネジメントが31.8%とかなりの勢いで伸びていることである。今後、SBI証券の手数料無料化、新NISAのスタートなどが追い風となり来年以降はさらに大きな伸びが期待ができる。

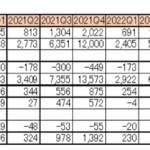

さらに前四半期の資料と比較して四半期単位の数字を確認してみるととなり、前年同期比、前期比を見ても、この四半期が順調であったことが確認できる。

| (単位 百万円) | セグメント | 2023Q1 | 2023Q2 | 2024Q1 | 2024Q2 |

| 売上高 | アセットマネジメント | 1483 | 1537 | 1941 | 2038 |

| ファイナンシャルサービス | 525 | 534 | 505 | 504 | |

| セグメント別利益 | アセットマネジメント | 361 | 390 | 407 | 427 |

| ファイナンシャルサービス | 154 | 117 | 134 | 160 |

主要サービス別の説明資料によると、SBIアセットマネジメントの運用報酬の伸びは41.2%とすさまじいが、この収益は今後新NISAによりさらに伸びるであろうし、ストック型の収益で将来も安定して入ってくると考えられる。

説明資料によると、新NISA向けの商品は準備されている。

SBI証券は新NISAをみすえて手数料無料化しているので、SBI証券ともに大きく伸びると期待してます。

なお、数値等は個人的に集計して作成したものが含まれます。入力ミスなどもあり得ますので投資判断をする際は、ご自身でIRの数値等をご確認ください。

コメント