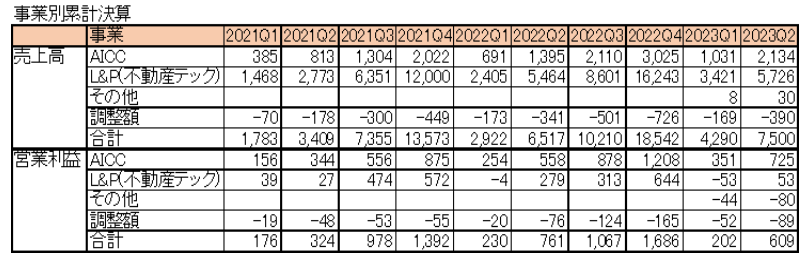

6月中旬の4400円から最近は半値まで落ちてしまった2980 SREHD SREホールディングス(株)の2024年3月期第2四半期決算が出たので分析してみました。まず、第一印象としては経常利益が前年同期比-23%、売上の伸びは15%とグロースとしては大したこともなく、あまり良くありません。ただ、事業別に整理をして見ると別の景色も見えてきます。直近、2年半の事業別の数字をまとめてみました。

事業の分けとしては

AIクラウド&コンサルティング(AICC)セグメント

システム・ソリューションを提供しながらツール利用料、コンサルティング・SIフィー、システム保守料を受領するサービス。

ライフ&プロパティソリューション(L&P)セグメント

今まで不動産テックとして称していた。アセットマネジメント、開発、投資、オフバランス化などから仲介手数料、インカムゲイン、キャピタルゲインを得るビジネス。

の2つですが、今期からはその他の事業も追加されました。2023Q2と2022Q2を比較すると、AICCは順調ですがL&Pについては、決算説明資料によると前年度は前半に大型案件があったことによる減収となってしまっています。これを累計ではなく、3カ月ごとの数字で比較すると

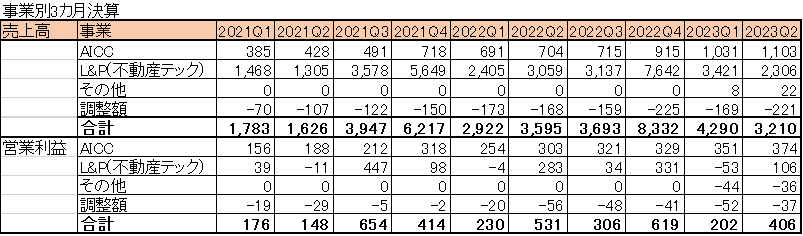

AICCの売上はこの直近6四半期連続で前4半期売上高を上回り、かつ、利益も直近6四半期連続で前四半期利益を上回っています。L&Pはばらつきがあり、かつ説明資料等でも説明されていますが下期偏重の傾向が強いです。今回、L&Pのバラツキの影響で印象は悪くなってますがAICCは順調に成長しているので慌てることはないと考えます。だだ、今期末の業績予想は2150百万円でこれを達成するには下期に1542百万円が必要でAICCは今のペースから考えると800百万円位が見込まれるのでL&Pから740百万円位稼ぐ必要があります。下期偏重とはいえ計画達成は少し微妙な感じがします。また、事業別の売上高に対する利益率を見てみると

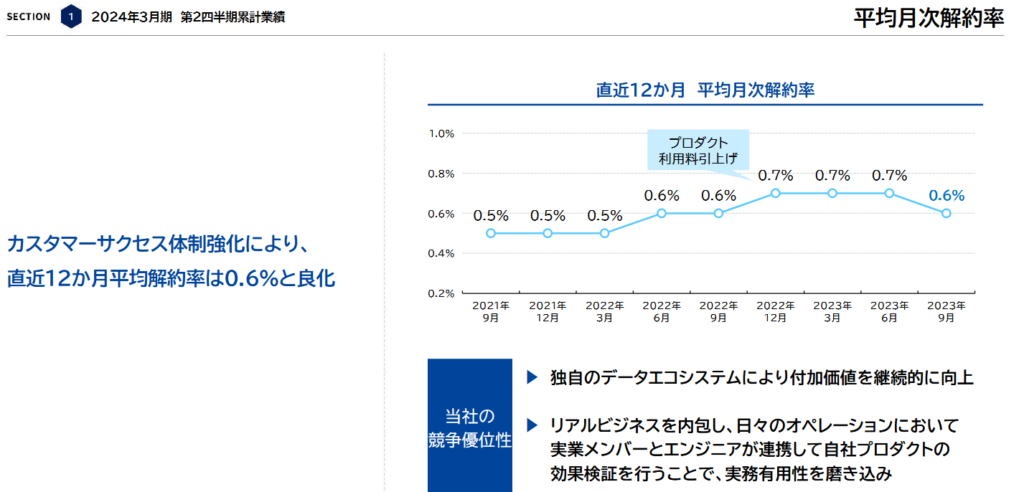

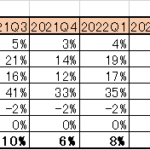

AICCの利益率が少し低下傾向にあるのが気になりますが、本来は変動費(売上に比例して増える費用)は少ない事業のはず、売上高が伸びてくれば利益率が上昇すると思われます。また、決算説明資料によると以下のようにAICC事業の重要指標である解約率が改善方向にあることも期待ができます。

最近のSREHDの株価の不振は、金利先高感からくる不動産流通市場に対する不安感がSREHDの株価低迷の原因の一つとなっていると思われます。しかし、AICC事業では不動産業界に次ぐ顧客は金融業界で、その他、クリニック、ITなど他業態の割合も増えています。仮に不動業界にブレーキがかかっても、ある程度、他業態への売上でカバーされるはずです。また、金利先高感から高PERの株が敬遠されている状況もありますがSREHDの予想利益に対するPERは26倍程度になっており、少し低すぎる評価ではないでしょうか。

なお、数値等は個人的に集計して作成したものが含まれます。入力ミスなどもあり得ますので投資判断をする際は、ご自身でIRの数値等をご確認ください。

コメント