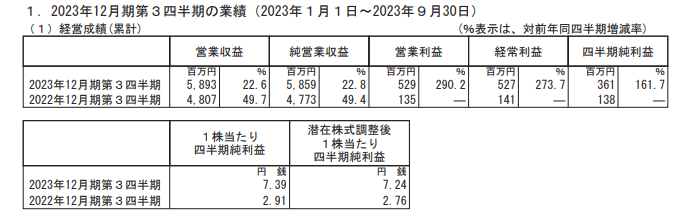

決算短信の経営成績(累計)の数字も好調には見えるがPERで考えるとまだ100倍以上であり、株価に見合う成長であるかは難しいところ、決算説明資料などを確認してみた。

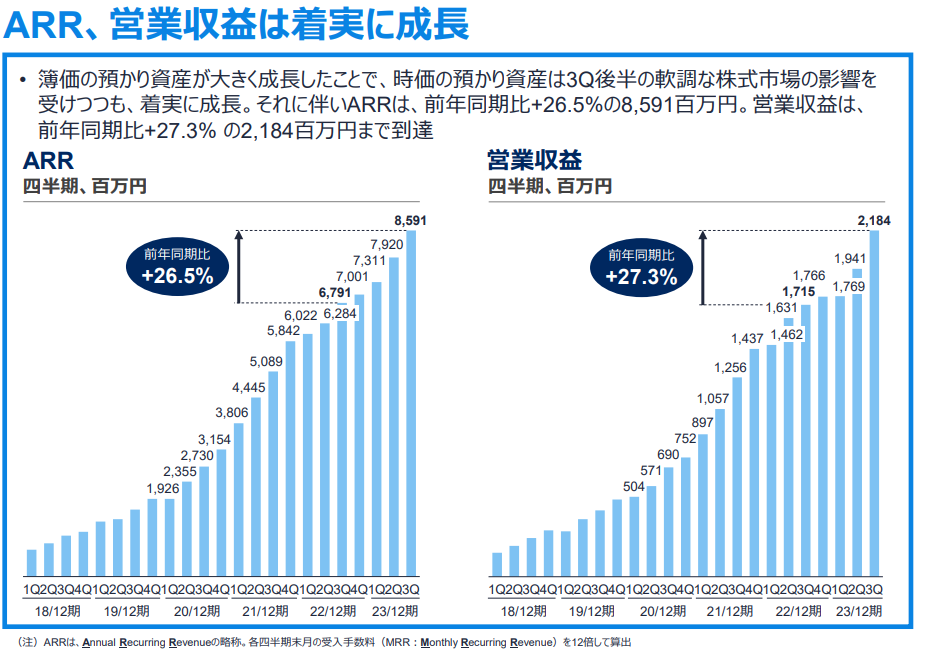

これを過去2年の四半期ごとの決算の数字、および決算資料から簿価ベースの預かり資産および増加額、ARRの増加額(ARR=月末残高に手数料率をかけて12倍)を加えてみると

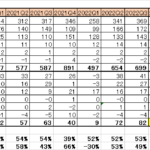

| 決算期 | 営業収益 | 営業利益 | 純利益 | 預かり資産 | 預かり資産増加額 | ARR | ARR増加額 |

|---|---|---|---|---|---|---|---|

| 2021Q3 | 1256 | -93 | -93 | 4639 | 707 | 5089 | 644 |

| 2021Q4 | 1437 | -164 | -224 | 5182 | 543 | 5842 | 753 |

| 2022Q1 | 1461 | -34 | -34 | 5384 | 200 | 6022 | 180 |

| 2022Q2 | 1631 | 64 | 67 | 5788 | 404 | 6284 | 262 |

| 2022Q3 | 1715 | 105 | 105 | 6199 | 411 | 6791 | 507 |

| 2022Q4 | 1766 | 74 | 151 | 6502 | 303 | 7001 | 210 |

| 2023Q1 | 1768 | -28 | -25 | 6816 | 314 | 7311 | 310 |

| 2023Q2 | 1943 | 216 | 182 | 7033 | 217 | 7902 | 609 |

| 2023Q3 | 2183 | 341 | 339 | 7532 | 499 | 8591 | 671 |

となり、収益と利益は今期はいずれの項目も最高の数値となっている。また、預かり資産の増加額、ARRの増加額も2021Q4以来の増加額に戻った。2022年11月にSBI証券との業務提携が解消された影響もあり、預かり資産の伸びが少し鈍化していたが、また、新NISAに向けて回復してきたのではないか。

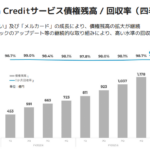

ARRとその増加額はこの決算資料から拾ったもの。増加額は2021Q4の753百万円が最も多かったようである。

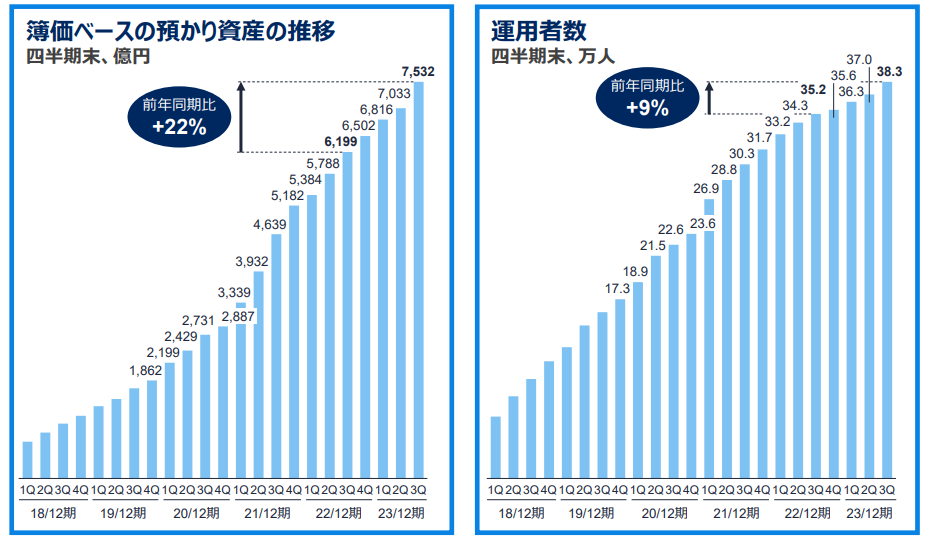

預かり資産の数値と増加額は、決算資料の上記の表から拾ったもの。預かり資産の増加額は2021Q3の707億円が最も多かったようである。上記から増加のペースが戻ってきているので当面はホールドして新NISAで再評価されることを期待したい。ただ、現在の利益が10倍くらいになってもEPSは100円程度であり現在の株価でもかなり高いものといえる。成長の陰りが見えると株価は急落すると思われるので、引き続き注意していきたい。

なお、数値等は個人的に集計して作成したものが含まれます。入力ミスなどもあり得ますので投資判断をする際は、ご自身でIRの数値等をご確認ください。

コメント