2年前には7000円を超えていたメルカリ、グロースの低迷と軌を一にして半値以下で低迷してましたが、前回の決算で投資規律の改善により利益が確保され少し光明が見えてきました。今回の決算は、まずはそれなりに利益が確保されていて悪くはない印象です。

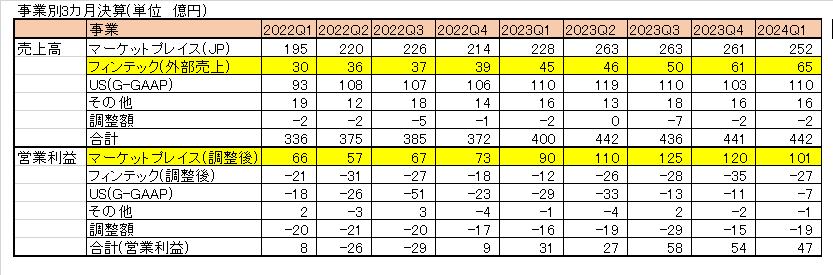

決算説明会資料よりセグメント別の売上高・営業利益の2021.6期からの数値を並べてみました。売上高は外部売上高、営業利益は調整後営業利益、USはJ-GAAP(=日本の会計基準)の数を拾っています。

営業利益ではあいかわらず日本のマーケットプレイスだけが黒字で他の事業を支えている構造ですが、売上高を見るとフィンテックが順調に伸びています。一方でUSは横ばいで今回の決算説明資料の説明も味気なく、そろそろ見切りをつけてもいいのではと思えてなりません。

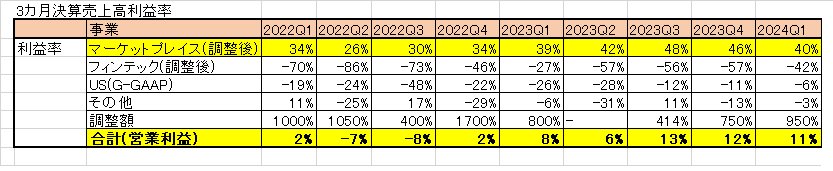

営業利益を売上高で割って利益率を出してみると

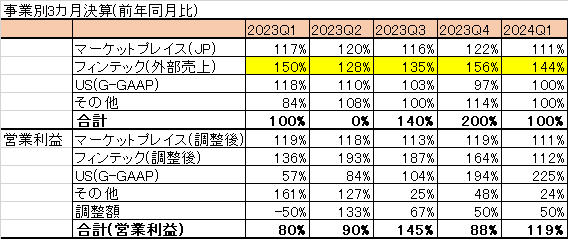

マーケットプレイスの利益率は高い利益率が維持されており、全体の利益率も投資規律の改善のおかげである程度確保されるなっていると思われます。前年同期比を並べてみると

売上の前年同期を見るとフィンテックの伸びが素晴らしいことがわかります。特にフィンテックの中でも債権の残高の伸びが素晴らしい。この残高のかなりの割合が年利15%の定額払いであり、安定とした手数料収入を生むでしょう。

決算説明資料によるとクレジット債権の残高の推移が上記の表で説明されています。また、残高を伸ばしながら回収率も向上させており高く評価できます。残高の数値をExcelに落として整理し見ると

かなりの伸び率で伸びていることが確認できます。2期連続で前年同期比の伸び率が160%を超えているので、直近の残高1314億円に160%をかけると2102億円となります。来年度早々に2000億を超えれば年利15%の定額払いの手数料の残高が少なくとも半分くらいはあると思われますから、がっぽりと貢献してくれるはずです。ただ、これだけ急速に営業債権を伸ばしていくと、利益剰余金の伸び(現在はマイナスなので改善の伸び)よりも大きいので自己資本比率は低下していきます。メルカリは、ただでさえ自己資本比率が低いことが話題になりますが、メルカリのバランスシートを見るとあまり心配をする必要はないと考えます。

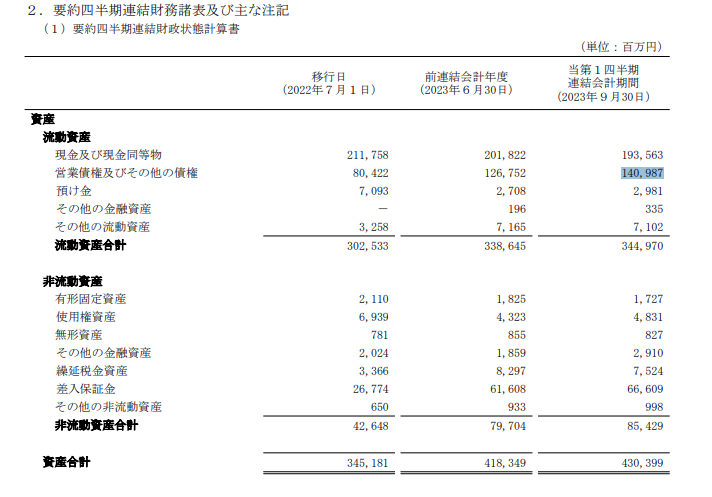

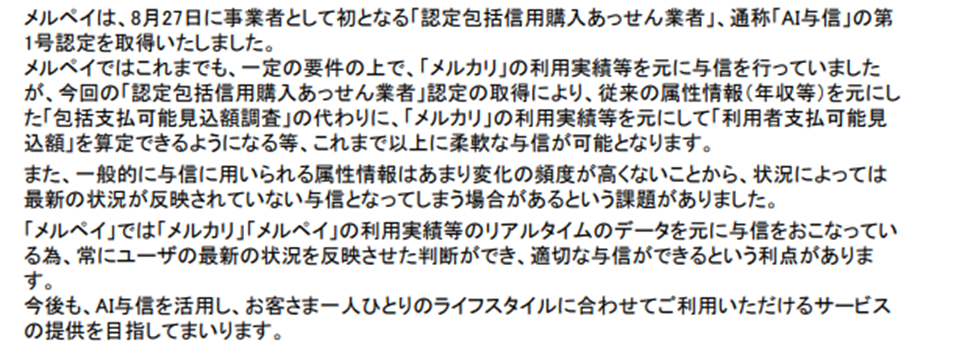

メルカリのバランスシートを見ると営業債権及びその他債権が1410億円計上されており、ここにクレジットのサービス債権が含まれています。去年の7月からは600億円も伸びており、この他に差入保証金もメルカリや、メルペイに利用金額に対して法令に基づいた供託している残高で去年の7月から400億円近く伸びています。ただ、他の資産は、現金及び現金同等物などが大きく、将来、急に価値がなくなる可能性のあるような資産はほとんどありません。本来であればメルカリは巨大なシステムを開発してそこから収益を得ているので、無形固定資産としてソフトウェアを計上してもいいはずですが、ほとんど費用で処理して資産計上をしていないようです。ですのでメルカリの営業債権が不良資産化しなければあまり心配はないと考えます。メルカリの与信につついては、過去の決算説明資料の中で認定包括支払可能見込額調査の認定を受けメルカリの利用実績等を参考に利用者支払可能見込額を算定できるようになったことを説明しています。他のカード会社と違いメルカリはメルカリの利用状況を参考に与信ができるので急速な拡大をさせながら高い回収率を維持することができていて営業債権の不良債権化も避けられると思われます。

上記は2022Q1の決算資料から抜粋したものです。今回、決算と当日発表のプレスリリースですきまバイトをあっせんする「メルカリ ハロ」というサービスをリリースすることを発表しています。これもメルカリの顧客基盤を活用できるサービスであり、今後が楽しみです。このようにUS以外は、明るい感じがするので私は当面ホールドの方針とします。

なお、数値等は個人的に集計して作成したものが含まれます。分析内容も素人の判断です。入力ミスなどもあり得ますので投資判断をする際は、ご自身でIRの数値等をご確認し判断ください。

コメント