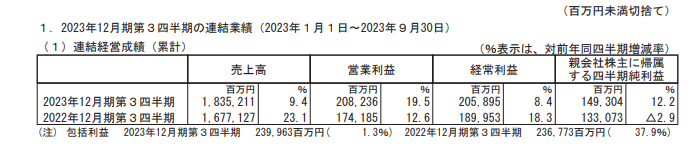

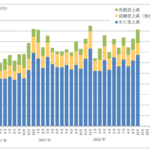

ヤマハ発動機の決算、まあまあ悪くはない。ただ、前四半期と比較するとマリン事業の業績の低下により今一つのイメージとなっている。また、今回は株式の3分割と株主の変更が発表されており、株価にはこのインパクトも大きいと追われる。

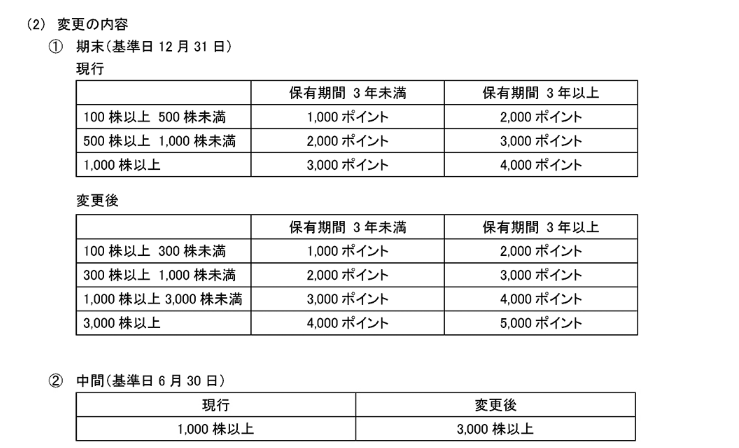

株式は3分割、株主優待も変更、今まで3年未満の株主は100株で1000ポイントだったが、3分割され300株になるので2000ポイントもらことになるので実質的には還元率はUPされている。なお、中間は還元率は変わらないが、カレンダーのみなのであり影響ない。

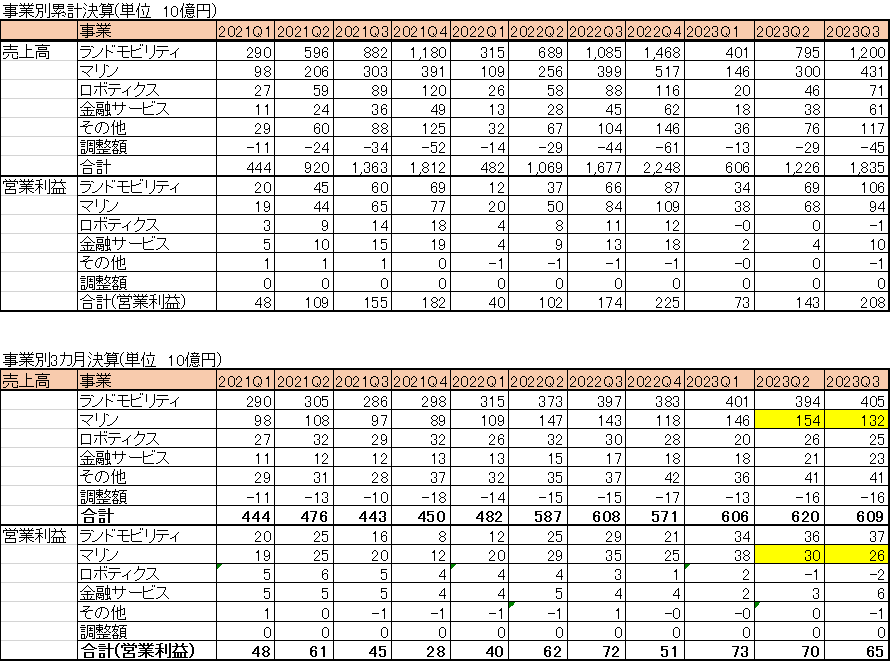

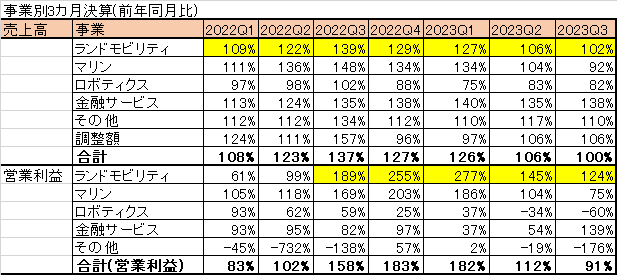

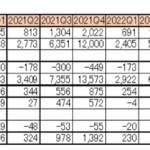

事業別に整理すると、主力のランドモビリティは好調だが、2番手のマリン事業の前期比マイナスが残念。

利益率を確認すると、主力のランドモビリティは利益率を向上させている。

また、前年同期比を確認しても、主力のランドモビリティは利益ベースで5四半期連続プラスとしており、かなり安心である。

今回の決算は前4半期ほどは良くなく、3分割もあり株価はあまり期待できないが、主力事業の好調はしっかりと確認できたので引き続きホールドの方針。

なお、数値等は個人的に集計して作成したものが含まれます。入力ミスなどもあり得ますので投資判断をする際は、ご自身でIRの数値等をご確認ください。

コメント